Виникли питання? Пишіть: vsetutpl.info@gmail.com

Мабуть, не знайдеться у сучасному світі людини, яка б не стикалася із питанням сплати податків. З точки зору законодавства будь-якої держави, податок – це обов'язковий платіж, що стягується органами державної влади різних рівнів з юридичних і фізичних осіб з метою фінансового забезпечення діяльності держави.

Зверніть увагу! Оподаткуванню в Польщі підлягають не лише громадяни цієї країни, а й усі іноземці, які офіційно працевлаштовані на території Польщі. В обов'язковому порядку зобов'язані сплатити податок у Польщі також ті особи, які не мають постійного місця проживання в Польщі, або які проживають на даний момент на території іншої держави, однак протягом певного часу отримували дохід у Польщі.

Отже, усі особи, які проживають (чи проживали) на території Польщі та отримують (чи отримували) протягом певного часу дохід в Польщі, мають податкові зобов'язання перед цією державою, а це означає, що вони повинні в обов'язковому порядку сплатити в Польщі податок від сукупної суми всіх отриманих тут доходів незалежно від місця їх отримання.

У Польщі існує два поняття – податковий резидент та податковий нерезидент. Що це за поняття та яка між ними різниця і до якої категорії слід відносити себе?

Податковий резидент – це особа, яка є громадянином Польщі або іншої країни і проживає на території Польщі протягом 183 або більше днів в році і отримує тут дохід. Облік усіх податкових резидентів Польщі проводиться в Державній податковій службі.

Податковий нерезидент – це особа, що не відповідає умовам податкового резидента, встановленим законодавством Польщі. Тобто не проживає на території Польщі протягом більше ніж 183 днів у році, однак отримує (чи отримувала) протягом певного часу у році тут дохід. Розрахунок податків такої особи проводиться за умовами 2-сторонніх договорів, угод про уникнення від подвійного оподаткування (оподаткування двома державами).

У Польщі існує 12 видів різних податків, одним із яких, власне, і є PIT (Personal Income Tax) – податок на доходи фізичних осіб. Працюючи в Польщі, в першу чергу необхідно знати, що податки тут повинні сплачувати не лише громадяни Польщі, а й іноземці, які отримують доходи на території цієї країни.

Дуже часто у багатьох людей виникають запитання з приводу того, що ж таке PIT, як правильно його розрахувати і сплатити, які є види цього податку і чим вони відрізняються, , як правильно заповнити податкову декларацію тощо. Спробуємо максимально розібратися у найпоширеніших питаннях з цього приводу.

PIT (від англ. Personal Income Tax) – це податок на доходи фізичних осіб в Польщі, який сплачує кожна особа, яка отримує доходи в Польщі, незалежно від того, чи є вона громадянином цієї країни.

Згідно з польським законодавством, з 1 лютого до 30 квітня кожного року працівник, який отримував доходи в Польщі протягом попереднього року, обов’язково повинен подати в податкове управління (US – Urząd Skarbowy) спеціальний розрахунок про доходи - податкову декларацію PIT.

Навіть якщо ви вже не працюєте і взагалі не перебуваєте на території Польщі, однак минулого року отримували доходи у цій країні, ви будете зобов’язані подати податкову декларацію PIT.

Наприклад, ви працювали в Польщі протягом певного часу у 2017 році. Отже, незалежно від того, де ви зараз перебуваєте і працюєте (та й чи працюєте взагалі), в період з 1 лютого до 30 квітня 2018 року ви будете зобов’язані подати в Польщі податкову декларацію PIT.

Зверніть увагу! Неподання податкової декларації у Польщі карається відповідно до Карного Кодексу Республіки Польща.

Крайнім терміном подачі декларації є 30 квітня (хоча іноді ця дата може пересувається на наступний робочий день, тобто на 2 травня, якщо 30 квітня випадає на вихідний день, а 1 травня – традиційно вихідний день у Польщі – День Праці).

Корисна порада: Із поданням податкової декларації краще не зволікати, адже до цієї ж дати, тобто до 30 квітня, потрібно сплатити і сам податок.

Форми податкових декларацій PIT можна отримати в кожній податковій інспекції. Заповнений і підписаний PIT потрібно буде подати до зазначеного терміну (не пізніше 30 квітня) у відповідний за місцем проживання платника податків податковий орган.

Зверніть увагу! Непідписаний PIT (тобто декларація без особистого підпису) розглядається як неподання декларації!

Доходами, які підлягають оподаткуванню PIT в Польщі (тобто податку на доходи фізичних осіб) є доходи (грошові ресурси), отримані від:

Зверніть увагу! Якщо протягом податкового року ви отримували доходи з більш ніж одного джерела доходів в Польщі, предметом оподаткування є сукупна сума доходів, отриманих з усіх джерел.

Існує декілька видів податку PIT. Найбільш поширеними є декларації про розмір отриманих доходів (понесених витрат) у податковому році, які заповнюються на основі PIT 36, 36-L, 37, 38 і 39.

Корисна порада: Перед тим, як заповнювати декларацію PIT варто переконатися, який саме з багатьох документів PIT підходить до вашої ситуації. Для цього краще за все звернутись за додатковою консультацією до податкового органу.

PIT-11 – це документ, який отримує кожен легально працевлаштований працівник в Польщі від свого роботодавця. Роботодавець зобов’язаний надіслати своєму працівнику PIT-11 до кінця лютого.

В PIT-11 містяться всі дані про доходи працівника, які він отримав протягом минулого року, працюючи на даного роботодавця, а також інформація про вже виплачені відрахування з заробітної плати авансові платежі податку на прибуток, соціальне і медичне страхування.

Що це означає? Якщо ви працюєте в Польщі за підписаним трудовим договором (umowa o pracę), то напротязі року роботодавець сам робить відрахування з вашої заробітної плати в податкову службу Польщі, фонд охорони здоров’я тощо. Власне, саме ці податки і складають різницю між вашою заробітною платою нетто та брутто.

Усі ці податкові відрахування від зарплати називаються авансовими платежами. Зауважте, авансові платежі не обов’язково повинні копійка в копійку сходитися із необхідним до сплати річним податком. Якщо сума авансового платежу буде меншою, вам доведеться доплатити податок, якщо ж більшою – податкова служба поверне вам кошти протягом 3 місяців з дня подачі PIT.

Саме для того, аби дізнатися всю інформації про свої доходи за минулий рік та виплати по авансових платежах, роботодавець і надсилає працівнику PIT-11.

Отож, PIT-11 включає в себе наступну інформацію:

Зверніть увагу! Якщо протягом року ви працювали у різних роботодавців, ви отримаєте PIT-11 від кожного роботодавця окремо.

Важливо! Якщо ви не отримали чи втратили PIT-11, це не звільняє вас від обов’язку сплати податків!

Завантажити форму декларації PIT-11 можна ТУТ:

![]()

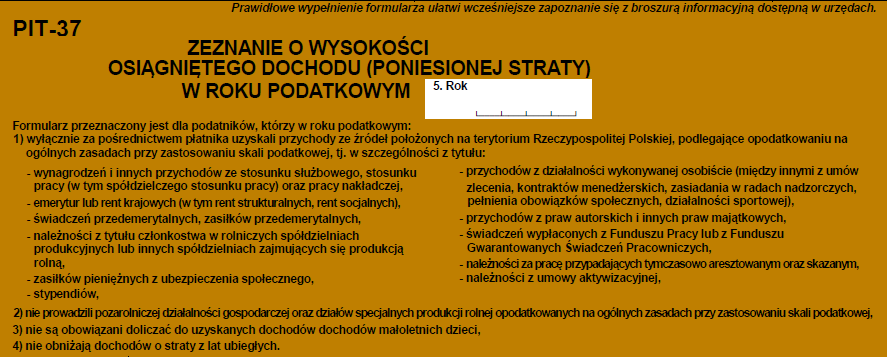

PIT-37 – це власне і є та податкова декларація про доходи, яку ви повинні заповнити і подати в податкове управління (Urząd Skarbowy) в Польщі.

PIT-37 заповнюється на основі отриманого від роботодавця документу PIT-11. Подати заповнену декларацію про доходи за минулий рік необхідно до 30 квітня наступного року. Наприклад, декларацію про доходи PIT-37 за 2017 рік слід подати до 30 квітня 2018 року.

До цього ж часу ви зобов’язані будете сплатити відповідний податок, якщо в результаті підрахунків виявиться, що не вся сума податку була виплачена авансовими платежами. Якщо ж сума виплачених протягом року авансових платежів буде перевищувати необхідну до сплати податку суму, податкове управління поверне вам різницю.

Декларація PIT-37 заповнюється всіма особами, які протягом певного часу у минулому році працювали в Польщі за трудовим договором (umowa o pracę) або за цивільно-правовими договорами (umowa zlecenia, umowa o dzieło) і не займалися підприємницькою діяльністю.

Нагадаємо, що відповідно до змін у Трудовому кодексі Польщі, які будуть прийняті вже цього року, цивільно-правові договори (umowa zlecenia та umowa o dzieło) скасують. Замість них існуватиме лише трудовий договір (umowa o pracę).

Детальніше про це читайте у статті: Зміни в Трудовому кодексі Польщі в 2018 році

Зверніть увагу! Ви повинні заповнити до 30 квітня лише одну декларацію PIT-37, навіть якщо протягом року працювали у різних роботодавців і отримали декілька PIT-11 (від кожного роботодавця окремо).

Завантажити форму декларації PIT-37 можна ТУТ:

![]()

Зауважте, для того, аби заповнити та подати декларацію PIT-37, ви повинні мати номер PESEL або NIP.

PESEL (скороч. від пол. Powszechny Elektroniczny System Ewidencji Ludności, тобто Універсальна електронна система реєстрації населення) – це польський реєстр населення, який містить дані осіб, що постійно перебувають на території Польщі, зареєстровані тут на постійне або тимчасове перебування на період більше ніж 3 місяці. У PESEL містяться такі дані як:

NIP – це ідентифікаційний номер особи-платника податків в Польщі, який складається з десяти цифр і видається податковою інспекцією Польщі. Ідентифікаційний номер платника податків (NIP) обов’язково повинні мати:

Заповнити декларацію PIT-37 насправді нескладно. Достатньо покроково заповнювати усі необхідні поля в уже готовому бланку.

Заповнити і подати декларацію PIT-37 можна декількома способами:

Найзручнішим звісно ж є варіант подання декларації через Інтернет. Дана опція стала можливою в Польщі ще з 2015 року і набула великої популярності. Такий спосіб подачі декларації є швидким і зручним та виключає необхідність витрачати додатковий час на похід в податкове управління чи у поштове відділення. Ще одним великим плюсом заповнення декларації через Інтернет є те, що спеціальна програма самостійно робить усі необхідні розрахунки, мінімізуючи можливість будь-якої помилки.

Для того, аби заповнити та подати декларацію PIT в електронному вигляді через інтернет, для початку необхідно завантажити спеціальну програму – вона є абсолютно безкоштовною. Завантажити програму можна на офіційному сайті податкової служби Польщі.

Офіційною програмою для заповнення і подачі декларацій є e-Deklaracje. Окрім того, існує багато різноманітних аналогів, таких як PIT Format чи PIT Pro. Одним з найпопулярніших в Польщі сайтів для заповнення декларацій онлайн є також сайт ePity.

У цій інструкції послідовно показано, як заповнювати декларацію PIT-37 тим, хто подаватиме у податкову службу лише розрахунок своїх власних доходів. Польське законодавство передбачає також можливість вести розрахунок спільних доходів подружжя, однак така процедура є дещо складнішою.

Про спільний розрахунок подружжя читайте далі у статті.

Отже, якщо ви заповнюєте декларацію PIT-37 лише на свої власні доходи, вам слід дотримуватись наступоного алгоритму дій:

1. У першому полі (1) слід вписати свій унікальний номер. Буде може бути або номер NIP або PESEL. Якщо у вас є і NIP, і PESEL, то в такому випадку краще вписувати PESEL. Номер NIP вписується тільки в тому випадку, якщо у вас немає номеру PESEL.

2. У п’ятому полі (5) вказуємо податковий рік, за який подається дана декларація (не плутати з поточним календарним роком!). Тобто якщо ви подаєте декларацію у 2018 році, це означає, що вона за 2017 податковий рік.

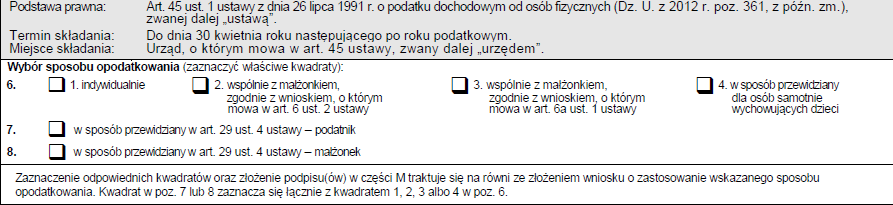

3. В шостому полі (6) Wybór sposobu opodatkowania (Вибір способу оподаткування) ставимо відмітку у першій графі - 1. Indywidualnie (індивідуальний)

4. Ставимо відмітку навпроти поля 7.

5. У полі 9 (Urząd, do którego jest adresowane zeznanie) вписуємо відповідній орган податкової інспекції (urzędu skarbowego), до якого ви надсилаєте декларацію. Зазвичай декларації подають до податкової за місцем проживання. Відповідну для себе податкову службу можна знайти на Інтернет-сторінці komornik.it. Ви можете скористатись пошуком за поштовим індексом чи адресою і отримати інформацію про відповідну службу.

6. Якщо ви заповнюєте першу декларацію за даний податковий рік, то у полі 10 (Cel złożenia formularza) ставите відмітку навпроти першого пункту: 1. złożenie zeznania

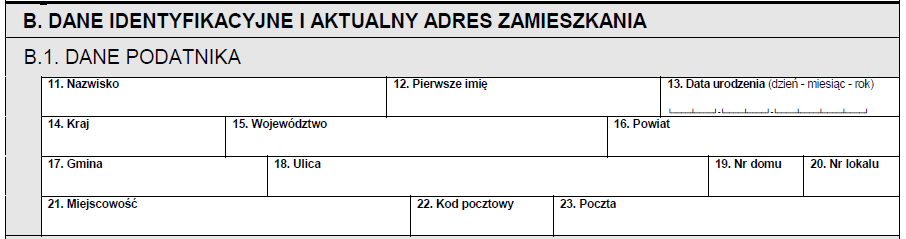

7. В полях 11-23 вказуємо свої особисті дані (прізвище, ім’я, дату народження та адресу проживання в Польщі). Для пошуку точної адреси та поштового коду ви можете скористатися сайтом Польської Пошти.

8. Наступним кроком буде заповнення інформації про доходи за минулий рік платника податків. Фактично, всі дані, які необхідно вказати у полях 37-67 слід просто переписати із PIT-11, який роботодавець зобов’язаний надіслати працівнику до кінця лютого поточного року.

Зауважте, якщо з якоїсь причини ви не отримаєте PIT-11, то про це слід повідомити податкову службу, оскільки відсутність PIT-11 не звільнює особу, яка отримувала доходи в Польщі, від обов’язку заповнення PIT-37.

Якщо ви працюєте (чи працювали) у минулому податковому році на основі підписаного трудового договору, то заповнюєте поля 37-41. Якщо ж на основі umowę zlecenie або umowę o dzieło – то заповнюєте дані в графах 47-51.

Поля 44-46 заповнюються лише тими особами, котрі мають дохід від пенсійного фонду. Поля 52-58 призначені лише для тих, хто отримує дохід з авторських прав. Якщо вас усі ці пункти не стосуються – то ви просто залишаєте їх незаповненими.

У полях 64-67 вписуємо суму заповнених вище стовпчиків (у вас має вийти число від 1 до 5).

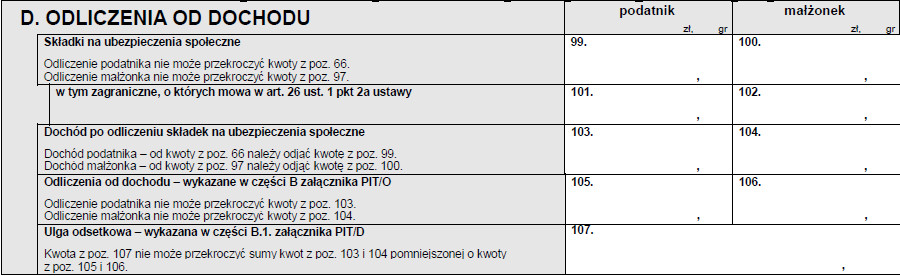

9. Тепер слід вписати відрахування від доходу. Найпростіший спосіб – переписати усі дані з PIT-11. Зауважте, заповнюємо лише поля під графою podatnik (інша графа призначена, якщо ви заповнюєте декларацію спільно з дружиною/чоловіком).

10. В полях 112-115 вписуємо сам податок. Якщо ви заповнюєте декларацію «від руки» проводити розрахунки вам доведеться самостійно (увесь алгоритм підрахунку у вас буде вказаний на заповнюваному бланку). Якщо ж ви використовуєте спеціальну програму – вона все порахує за вас.

11. Поля 116-125 призначені для тих, хто має певні пільги. Сюди слід вписувати відрахування від самого податку (а не від доходу). Тобто зменшення податку за наявності пільг. Якщо ж пільг у вас немає, залишаємо ці поля незаповненими.

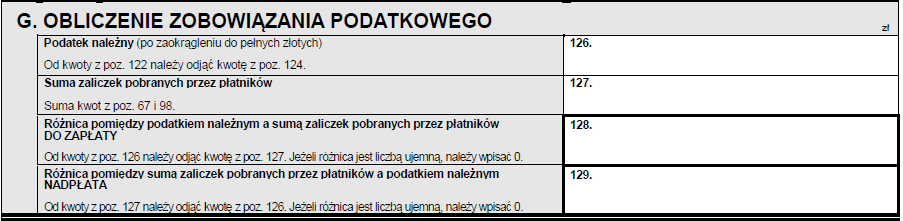

12. Тепер найважливіший момент. В полі 126 вираховуємо і вписуємо податок (якщо ви заповнюєте декларацію у програмі, то вирахування відбудеться автоматично), а в полі 127 вписуємо вже сплачену за вас роботодавцем суму податку, яка вираховувалася протягом року з вашої зарплатні (т.зв. авансові платежі). Ця сума має бути вказана в PIT-11.

Тепер порівнюємо цифри у графі 126 та 127. Різниця цих двох чисел буде показувати, чи ми маємо доплатити податок, чи навпаки отримати повернення коштів, якщо протягом року заплатили більше ніж було потрібно. Цю інформацію слід вказати у відповідних полях:

13. Поле 136 заповнюємо лише в тому випадку, якщо отримуємо доходи з акцій та інших цінних паперів.

14. У полях 137-141 ви можете вписати на свій розсуд одну з доброчинних організацій у Польщі, яка отримає 1% вашого податку. Перелік благодійних організацій ви можете знайти ТУТ. Якщо ж ви не визначите організацію, на яку хотіли б пожертвувати ці кошти, вони підуть в держбюджет.

Важливо! Щоб передати частину суми від податку в благодійну організацію, необхідно у відповідне поле (137-141) в податковій декларації записати номер організації (так званий, номер KRS) і суму, яку ви хочете передати. Зауважте, ця сума не може перевищувати 1% від податку.

15. Поля 142-148 заповнюємо лише тоді, якщо до своєї декларації ви додаєте інші документи – у цих полях тоді слід зазначити, які саме.

16. Насамкінець у полі 149 ставимо свій підпис. Якщо ви заповнюєте декларацію на комп’ютері, то повинні мати електронний підпис.

На цьому все, ваша податкова декларація заповнена. Тепер її слід доставити до податкового управління за місцем проживання. Ви можете віднести її особисто, надіслати поштою, або ж надіслати через Інтернет.

Якщо ви відносите декларацію особисто або надсилаєте у паперовому вигляді поштою, то після того, як вашу декларацію приймуть, їй присвоять унікальний номер. Тоді ви отримаєте другий примірник декларації з підписами і печатками податкової інспекції. Цей примірник слід зберігати протягом 5 років.

Якщо ви надсилаєте декларацію в електронному вигляді, що очевидно набагато зручніше і швидше, то для цього вибираєте у програмі "Chce wyslac e-Deklaracje" (хочу надіслати е-Декларацію). Якщо ви вже не вперше надсилаєте декларацію через Інтернет, тоді вам потрібно буде для вашої ідентифікації ввести суму отриманих доходів за попередній податковий рік, коли ви вже подавали аналогічну декларацію (наприклад зараз ви подаєте декларацію PIT-37 за 2017 рік і у 2016 вже подавали таку декларацію, то вписуєте суму доходів за 2016 рік).

Якщо раніше ви не працювали в Польщі і не подавали декларацію, то просто вводите цифру 0 і вписуєте адресу своєї електронної пошти. На неї ви згодом отримаєте підтвердження про прийняття вашої декларації – UPO (Urzedowe Poswiadczenie Odbioru) та присвоєння їй ідентифікаційного номера. Після цього вам необхідно роздрукувати декларацію з присвоєним номером і UPO і зберігати ці документи протягом 5 років.

Зверніть увагу! Декларація вислана в електронному вигляді без UPO (Urzedowe Poswiadczenie Odbioru) є недійсною!

Після цього вам залишається лише доплатити податок, якщо у цьому є потреба, або ж дочекатися повернення коштів, якщо сума, яку ви виплатили вийшла більшою, ніж необхідно. Доплатити податок або ж отримати назад свої кошти можна до 30 квітня у касах податкової інспекції або на особистий банківський рахунок.

Якщо ви вже заповнили та надіслали декларацію, а тоді виявили там помилки (відсутність певних даних, неточності, неправильні підрахунки) – не впадайте у паніку. Якщо кінцева дата подачі (30 квітня) ще не наступила, ви можете заново подати ще одну декларацію. Для цього потрібно ще раз заповнити весь формуляр і в частині «А» (miejsce i cel składania zeznania) поставити відмітку у графі 2 (korekta zeznania – корекція декларації).

Якщо у вас виникнуть певні проблеми із заповненням PIT, ви маєте можливість скористатися допомогою фахівців. Зокрема, ви можете зателефонувати на безкоштовний номер Krajowej Informacji Podatkowej (KIP) – офіційної служби при Міністерстві Фінансів Польщі. Тел:

Дзвінки приймаються з 7:00 до 18:00 з понеділка по п'ятницю.

Додаткову інформацію ви також можете знайти на офіційній інтернет-сторінці Міністерства Фінансів Польщі.

Перш ніж подати заповнену декларацію в податкове управління в Польщі, спочатку необхідно правильно розрахувати свій податок. Найбільше питань у багатьох виникає саме на цьому етапі оформлення PIT, однак насправді правильно зробити розрахунки нескладно і зробити це зможе кожен, слідуючи простій інструкції.

Якщо ви робите розрахунок самостійно, в бланку, де ви заповнюєте декларацію, вже надано вам підказки стосовно того, як правильно вирахувати податок. До того ж, більшість даних ви просто перенесете з PIT-11, яку вам надішле заздалегідь роботодавець.

Ставка податку PIT в Польщі стосується всіх податкових резидентів (як громадян Польщі, так і іноземців, що проживають і отримують дохід тут більше ніж 183 дні на рік).

Існує також поняття неоподатковуваного річного доходу (kwota wolna od podatku). Це певна сума від річного доходу фізичних осіб, що працюють в Польщі, яка не підлягає оподаткуванню. З 1 січня 2018 року неоподатковуваний річний дохід виглядає наступним чином:

Якщо ваш сумарний річний дохід складає до 8 тисяч злотих – ваш податок складатиме 0%, якщо до 13 тисяч – 8 тисяч із них оподаткуванню не підлягають, якщо протягом року ваш дохід складає до 85 528 злотих, ви не будете сплачувати податок за 3 091 злотих.

Протягом року роботодавець в Польщі вже робить відрахування від вашої заробітної плати. Усі ці відрахування повинні бути вказані в декларації PIT-11, яку роботодавець зобов’язаний надіслати своєму працівнику до кінця лютого кожного року. Отже, що це за відрахування та яку суму віднімають від вашої зарплатні?

Кожного місяця роботодавець сплачує за працівника наступні кошти:

У Польщі існує можливість проводити розрахунок податку спільно з одним із подружжя. Спільний розрахунок податку є вигідним у тих ситуаціях, коли чоловік та дружина знаходиться в різних податкових категоріях (тобто між чоловіком та дружиною велика різниця у заробітній платі) Наприклад, коли сумарний дохід чоловіка в рік складає більше, ніж 85 528 злотих, а дружини – менше. Зручно робити спільний розрахунок і тоді, коли один з подружжя не отримує в Польщі жодних доходів або має доходи нижчі, аніж встановлена неоподатковувана сума (менше 8 тисяч злотих на рік).

Важливо! Якщо ви хочете проводити спільний розрахунок з одним із подружжя, слід пам’ятати, що в такому випадку - жоден з подружжя не може вести господарської та підприємницької діяльності.

Подружжя, яке веде спільний розрахунок, платять фіксований податок у розмірі 19%.

Зверніть увагу! Для того аби мати можливість вести спільний розрахунок податку разом із дружиною/чоловіком, необхідно, щоб:

Для того, аби провести спільний розрахунок з одним із подружжя, необхідно вказати про це, заповнюючи декларацію PIT-37 (пункт 2 або 3). В цій же декларації заповнюються всі дані про доходи свої та чоловіка/дружини (małżonka) у відведених для цього полях.

Для того, аби провести спільний розрахунок податку спільно з одним із подружжя, необхідно, заповнюючи податкову декларацію PIT-37, дотримуватись наступних правил:

Якщо загальна сума податку, з урахуванням усіх пільг (за їх наявності), буде нижчою, ніж сума уже виплачених подружжям протягом року авансових платежів, то подружжя отримає відшкодування від податкової інспекції.

В Польщі є також можливість проводити спільний розрахунок податку разом із дитиною. Однак для цього необхідно відповідати наступним вимогам:

Особа, яка веде розрахунок податків в Польщі спільно з дитиною, повинна:

Розраховувати податок спільно з дитиною дуже вигідно, адже розрахований у такий спосіб податок буде нижчим, ніж розрахований тільки на одну людину.

У Польщі існує ряд пільг в оподаткуванні. Умовно їх можна розділити на дві категорії:

Одним із найпопулярніших видів пільг в оподаткуванні у Польщі є пільги на дітей. Ця категорія відноситься до пільг, які зменшують саму суму податку – в залежності від кількості дітей та суми сплачених податків.

Право скористатися пільгою на дітей під час оподаткування в Польщі мають платники податків, які є:

Важливо! Пільги на дітей є дійсними незалежно від того, де проживає дитина – на території Польщі чи за її межами і яке громадянство має вона та її батьки. Тобто, якщо українець працює в Польщі, і в Україні в нього є неповнолітня дитина – він має право на пільги на дітей.

Розрахунок пільги на дітей ведеться щомісячно. Якщо протягом року у вас народилась дитина, то розрахунок пільг на неї буде починатись від місяця її народження.

Пільга на дітей у Польщі має чітко окреслений ліміт:

Зверніть увагу! На пільгу на дітей може претендувати лише подружжя (пара опікунів), чий сукупний річний дохід не перевищує 112 тисяч злотих на рік. Якщо про дитину піклується лише один із батьків, то для отримання пільг, його річний дохід не повинен перевищувати 56 тисяч злотих на рік.

Заявити про бажання отримати пільгу на дитину слід в податковій декларації PIT-37, де у відведених для цього полях вказується кількість дітей та їхні номера PESEL. Якщо у дітей немає номеру PESEL, або якщо вони взагалі не проживають на території Польщі, тоді слід просто вписати їх імена та прізвища і дати народження.

До інших поширених пільг належать також:

Важливо! Усі пільги, на які ви претендуєте, необхідно вказати у податковій декларації.

Згідно з польським законодавством, іноземець, який отримує дохід в Польщі, так само, як і громадяни Польщі, підлягає оподаткуванню. Однак, податкову декларацію самостійно подати може лише податковий резидент Польщі, тобто людина, яка проживала і отримувала дохід на території цієї країни більше, ніж 183 дні на рік (детальніше про поняття податковий резидент та податковий нерезидент читайте на початку статті).

В іншому випадку, якщо іноземець, що отримає дохід на території Польщі, не є податковим резидентом, він може надати право звітності про свої доходи компанії чи роботодавцю, на якого працює.

Форми IFT-1 і IFT-1R – це типи податкової декларації, які подаються в тому випадку, якщо іноземець, який отримує дохід в Польщі, не є податковим резидентом Польщі.

Ще раз нагадаємо, податковим нерезидентом є особа, яка не проживає на території Польщі протягом більше ніж 183 днів у році, однак отримує (чи отримувала) протягом певного часу у році тут дохід.

Роботодавець зобов'язаний надати до відділу податкової інспекції, який займається обліком іноземців, інформацію про величину доходу такого працівника по формі IFT-1 / IFT-1R. Зробити це можна двома способами:

Копію декларації роботодавець повинен також надати працівникові.

Зверніть увагу! Якщо роботодавець видає форму IFT-1 або IFT-1R, то в такому випадку працівник не зобов'язаний подавати PIT-37 в податкову службу.

Завантажити форму IFT-1/IFT-1R можна ТУТ:

![]()

Подвійне оподаткування – це вкрай несприятливе явище. Воно передбачає необхідність сплачувати податок двічі за один і той же отриманий дохід.

До прикладу, іноземці, які отримують дохід в іншій країні, зобов’язані платити податок не тільки в країні, де отримали дохід, а й в країні, громадянином якої вони є. Наприклад, українці, що працюють в Польщі, платять щорічний податок у казну РП, і в той же час як громадяни України, вони зобов’язані платити податок на Батьківщині.

Однак законодавством багатьох держав вже передбачена така ситуація. Тож для того, аби уникнути ситуації подвійного оподаткування податковими органами різних країн, між країнами підписуються спеціальні двосторонні угоди про уникнення подвійного оподаткування. Польща так само є учасником низки угод з іншими країнами про уникнення подвійного оподаткування.

Сплата податків у Польщі є обов’язковою для всіх, хто отримує тут дохід, незалежно від того, громадянином якої держави є дана особа. Несплата податків, надання неправдивої інформації у податковій декларації або інші спроби ввести в оману податкові органи вважаються злочином, за який ви нестимете відповідальність. Несплата податків карається накладанням штрафу або навіть позбавленням волі.

Читайте також:

Нові правила працевлаштування в Польщі для іноземців з 2018 року

Зміни в Трудовому кодексі Польщі в 2018 році

Зміни в отриманні Дозволу на проживання у Польщі (Zezwolenia na pobyt) в 2018 році

15 Червня 2023

15 Червня 2023

Польський уряд запропонував з 1 січня 2024 року підвищити мінімальну заробітну плату до 4242 злотих, а з 1 липня – до 4300 злотих.

31 Травня 2023

31 Травня 2023

Через війну росії проти України та повʼязаний з цим відтік робочої сили тисячі польських компаній продовжують відчувати кадровий голод.

15 Квітня 2023

15 Квітня 2023

Менш ніж через рік після початку повномасштабної російської агресії близько 65% українських біженців у Польщі вже були влаштовані на роботу. Кожен п’ятий українець, який знайшов тимчасовий захист від війни у цій країні, живе «з дня у день».

07 Квітня 2023

07 Квітня 2023

З 7 квітня у Польщі почали діяти законодавчі зміни, що регулюють дистанційну роботу найманих працівників. Відтепер людина зможе обирати повністю дистанційний або гібридний формат роботи.

22 Березня 2023

22 Березня 2023

У квітні майже 60 тисяч працівників мережі супермаркетів Бедронка в Польщі отримають грошову премію вартістю 3750 злотих. Про це повідомляє власниця мережі дисконт-супермаркетів — компанія Jeronimo Martins Polska.

17 Березня 2023

17 Березня 2023

Дослідження показало, що майже половина — 48% компаній у Польщі побоюються погіршення власного становища у 2023 році. Це на 5 відсоткових пунктів менше, ніж було у листопаді 2022 року, та водночас на 6 пунктів більше, ніж було на початку минулого року.

Коментарі